2026年3月31日にKDDI株式会社(以下KDDI)が同社連結子会社における不適切な取引の疑いに関する特別調査委員会の調査結果を公表しました。

KDDIの連結子会社であるビッグローブ株式会社(以下ビッグローブ)及びジー・プラン株式会社(以下ジー・プラン)の従業員2名が広告代理事業において実体が存在しない架空取引を行っていたことが判明しました。

架空取引の手口をまとめます。

まとめ

- KDDI子会社で、実在しない広告取引を装った架空循環取引が長期間行われていた

- 架空取引は、上流代理店→子会社→下流代理店→上流代理店へと資金を循環させるスキームで構築されていた

- 売上のほぼ全て(約99.7%)が架空で、累計約2,461億円規模の不正売上計上に発展した

- 支払サイトのズレ(先払い・後払い)を利用し、後続取引で資金不足を補う自転車操業型の構造で拡大した

- KDDIのグループファイナンスにより資金が供給され、外部流出額は約329億円規模にのぼる

- 不正は主に従業員2名が主導した

広告代理事業の概要

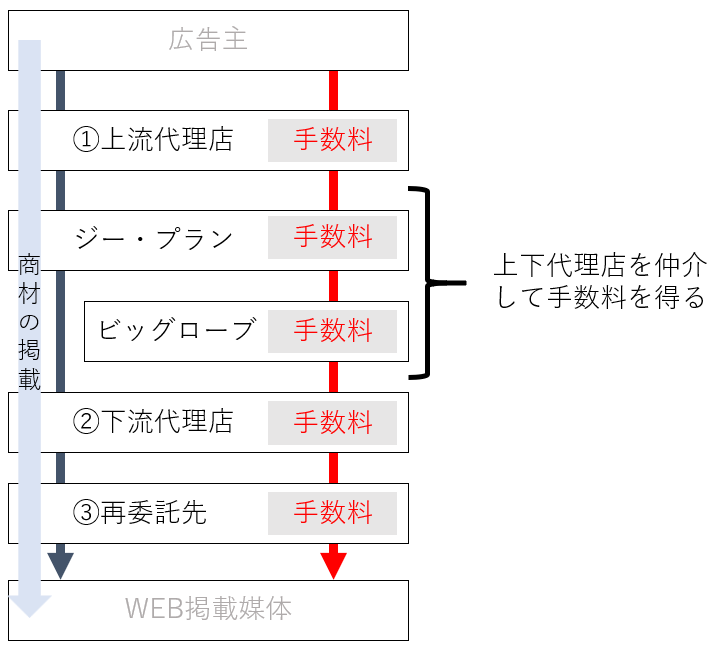

ジー・プランおよびビッグローブによる架空循環取引は、広告代理事業を通じて行われました。広告代理事業の概要は下記の通りです。

出典:特別調査委員会(2026)『調査報告書』p29を参考に作成。

本広告代理事業は、ジー・プランまたはビッグローブにとって上流に位置づけられる広告代理店(上流代理店)と、下流に位置づけられる広告代理店(下流代理店)との間のウェブ広告取引の仲介を行い、その対価として手数料収入を得るビジネスです。

具体的には、広告主が広告代理店に広告出稿を委託し、その代理店がさらに別の広告代理店へ広告掲載業務を委託します。掲載を担う代理店は、自社制作または再委託により広告を用意し、SNS事業者などの掲載媒体に掲載料を支払って広告枠を確保し、広告運用を行います。

こうした商流の中で、ジー・プランまたはビッグローブは、上流代理店と下流代理店をマッチングさせる仲介機能を果たし、手数料を得ます。

しかし、広告代理事業の売上のうち概ね99.7%が架空循環取引によって計上されたものでした。

架空循環取引の概要

不正に関与した従業員は遅くとも2018年8月から2025年12月までの間、実際には広告主からの広告出稿の委託が存在しないにもかかわらず、それが存在するかのように装って、上流代理店から架空の広告掲載業務を受注し、下流代理店に同業務を発注しておりました。

そして、上流代理店・両社・下流代理店・上流代理店といった順序で報酬の支払を行わせることにより、架空の取引に基づき金銭を環流させる架空循環取引を継続的に行っておりました。

これにより、真実よりも過大な売上の計上等が行われておりました。

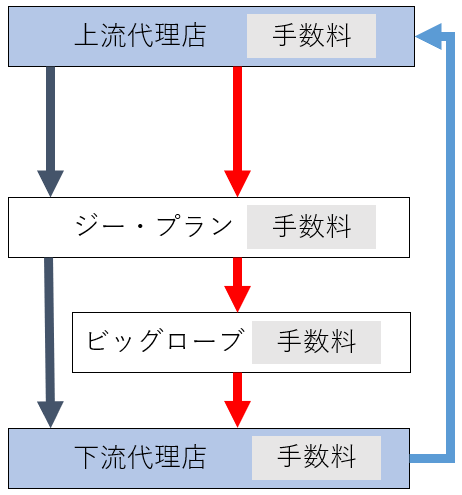

架空循環取引の概要を簡略的に図示すると、下図のとおりです。

出典:特別調査委員会(2026)『調査報告書』p36を参考に作成。

矢印は資金の流れを示しております。左側の矢印は上流代理店・ジー・プラン・下流代理店で資金が流れます。これは、ジー・プランが単独で仲介を行う広告代理事業であり、「G rep」とよばれておりました。

中央の赤色の矢印は上流代理店・ジー・プラン・ビッグローブ・下流代理店で資金が流れます。これは、ジー・プランに加えてビッグローブが関与する広告代理事業であり、「B rep」とよばれておりました。

なお、G rep、B repのどちらも、最終的に下流代理店から上流代理店へと資金が流れます。

また、資金が流れるたびに、循環取引に関わる全ての会社は一定の手数料を受け取り、差額の資金を循環させます。

グループファイナンスによる資金調達

商流における資金の流れは、広告主から上流代理店、そしてジー・プランやビッグローブを経て下流代理店へと至り、最終的に上流代理店へ還流されておりました。

ただし、実際は広告主が存在しない取引が大半であるため、広告主から上流代理店への資金の流れは存在しません。つまり、上流代理店・ジー・プランおよびビッグローブ・下流代理店・上流代理店という資金循環がなされておりました。

資金循環は手数料を差し引いた額で行われていたため、循環を繰り返すうちに、資金は枯渇していきます。

資金の枯渇が起こらなかった要因にKDDIによるグループファイナンスがあります。グループファイナンスとは企業グループ全体で資金を一元管理し、資金が必要な会社へ融資する仕組みです。

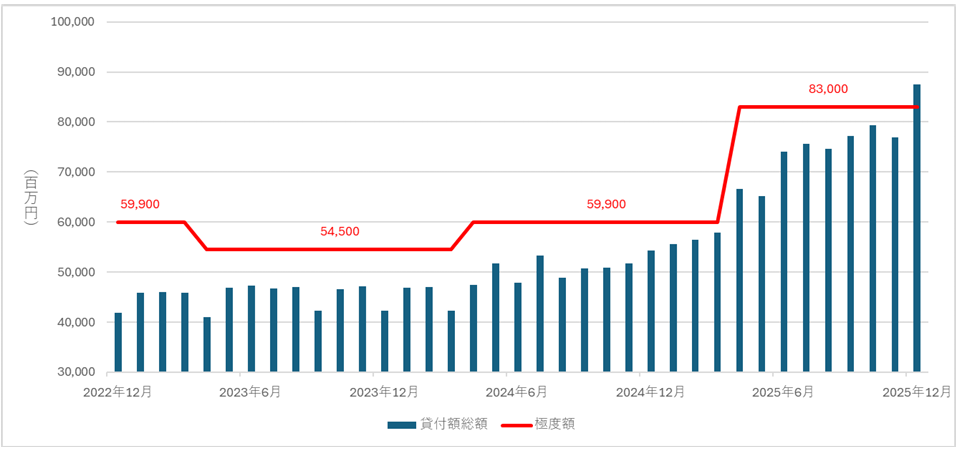

2022年12月頃、ビッグローブが広告代理事業に参入することを決定しました。これを契機として、同社では、KDDIからのグループファイナンスを活用し、資金調達を積極的に行いました。

下図は2022年12月から2025年12月のビッグローブへの貸付額と極度額の推移です。

出典:特別調査委員会(2026)『調査報告書』p35。

貸付限度額は2021年度46,700百万円、2022年度が59,900百万円、2025年度には83,000百万円になっております。

上図の通り、貸付総額が拡大していることがわかります。KDDIから調達した資金を活用して、架空循環取引を継続しました。

架空循環取引の手口

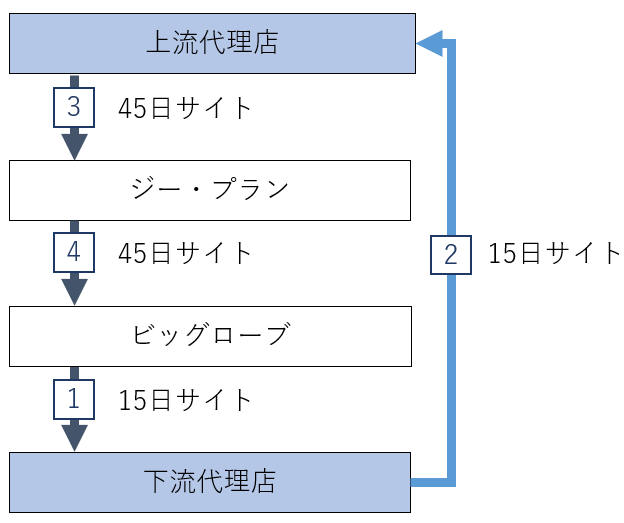

架空循環取引は、商流と支払の時系列が一致しないことを利用して行われました。

通常、サービスの受け取りと支払いのタイミングは概ね対応していますが、支払サイトに応じて一定のズレが生じます。

支払サイトとは、取引代金の「締め日」から「実際の支払日」までの期間を指します。

一部の下流代理店やジー・プラン、ビッグローブにおいて15日サイトという短期間での先出し(自社が支払いを受けるより先に支払いを行うこと)が行われており、これが架空循環取引を成立させる一要素となりました。

ビッグローブが関与することで取引規模が拡大したため、以降ではビッグローブが架空循環取引に関与する「B rep」を前提とした説明を行います。

まず、資金の流れと支払サイトを見ていきます。

出典:特別調査委員会(2026)『調査報告書』p44を参考に作成。

最初に1⃣でビッグローブから下流代理店に支払いが行われます(締め日から15日後)。次に2⃣で、下流代理店から上流代理店に資金が流れます(締め日から15日後)。そして3⃣で上流代理店からジー・プランへ、4⃣でジー・プランからビッグローブへという資金が流れます(締め日から45日後)。

ビッグローブに還流した資金は、再び下流代理店へと流れていきます。

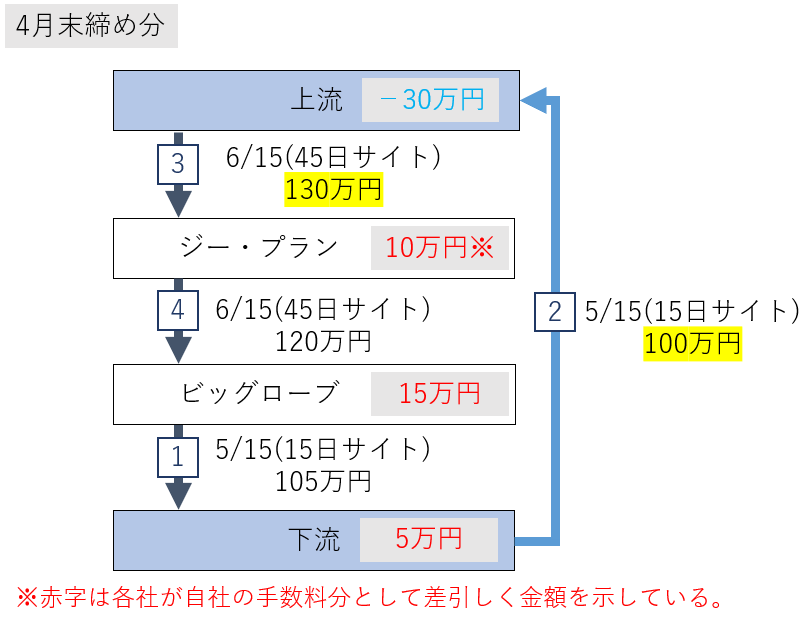

次に、支払サイトに取引金額と手数料を加えた架空循環取引の流れを見ていきます。4月末締めを前提とした取引例になります。

出典:特別調査委員会(2026)『調査報告書』p44を参考に作成。

上流代理店はジー・プランに対して130万円で委託を行います。ジー・プランは130万円の委託料のうち、10万円を手数料として受け取り、ビッグローブに120万円で再委託します。ビッグローブは15万円の手数料を受け取り、下流に105万円で委託します。最後に、下流代理店は5万円の手数料を受け取り、上流代理店に100万円で委託します。

上流代理店は5/15に100万円を受け取りますが、6/15に130万円を支払わなければなりません。このままでは、資金が30万円不足し、損失を被ることになります。

もっとも、各広告代理店の支払サイトの差異により複数の取引における 支払サイクルが同時進行していたため、上流代理店はジー・プランに支払う資金と自社の手数料を確保することができました。

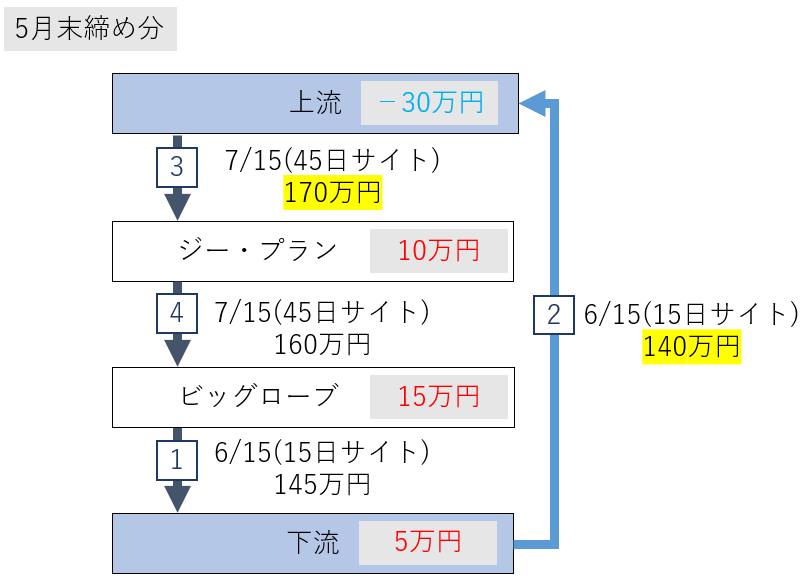

例として、5月締めの取引を確認します。

出典:特別調査委員会(2026)『調査報告書』p45を参考に作成。

5月締めの支払いも1⃣から4⃣の順に資金が流れていきます。

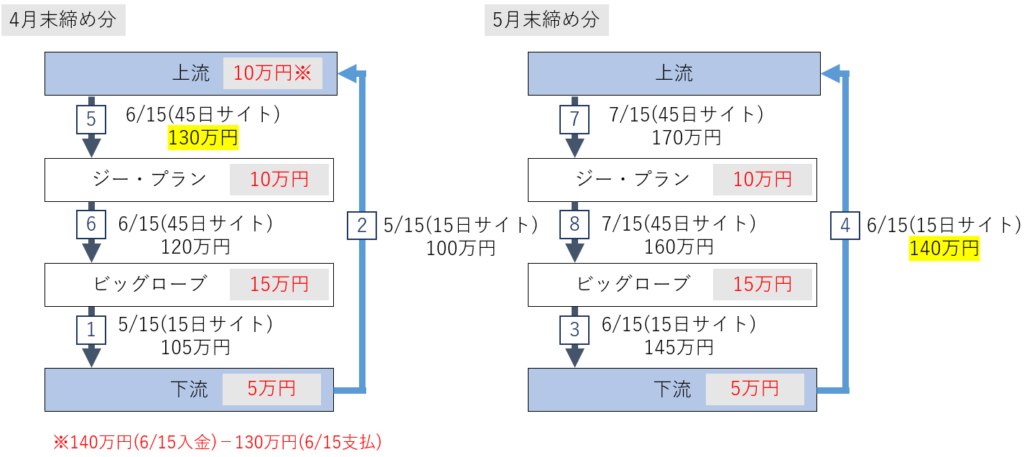

ここで、4月締めと5月締めの支払サイトを並べるとどうなるかを見ていきます。

出典:特別調査委員会(2026)『調査報告書』p45を参考に作成。

上流代理店は4月末締め分の130万を6月15日支払います(上図の5⃣に相当)。一方で、上流代理店は5月末締め分の140万円を下流代理店から入金されます(上図の4⃣に相当)。

入金額を調整する(上流代理店が損失を被る分の金額を賄い、上流代理店の手数料分も上乗せした金額にする)ことで、上流代理店は当該入金額から自社の手数料分を確保しつつ上記4月末締め分の支払いができます。

そして、これを繰り返すことで、上流代理店及び下流代理店に手数料名目で資金が流出してきました。

このような支払サイクルが継続される中で、環流させる金銭の額は、それ以前の支払サイクルにおける支払額を賄い、更に手数料も上乗せした金額とする必要があるため、必然的に増加していきます。

例えば上流代理店は5月締め分の170万円を7/15に支払うためには、それ以上の金額を下流代理店から受け取る必要があります。下流代理店はビッグローブから資金を得ております。

架空循環取引が継続するに伴い、雪だるま式に金額規模が膨らんでいく構造となっておりました。

架空循環取引が会計数値に及ぼした影響

架空循環取引で生じた最大の問題は、実際に外部へと資金が流出したことです。

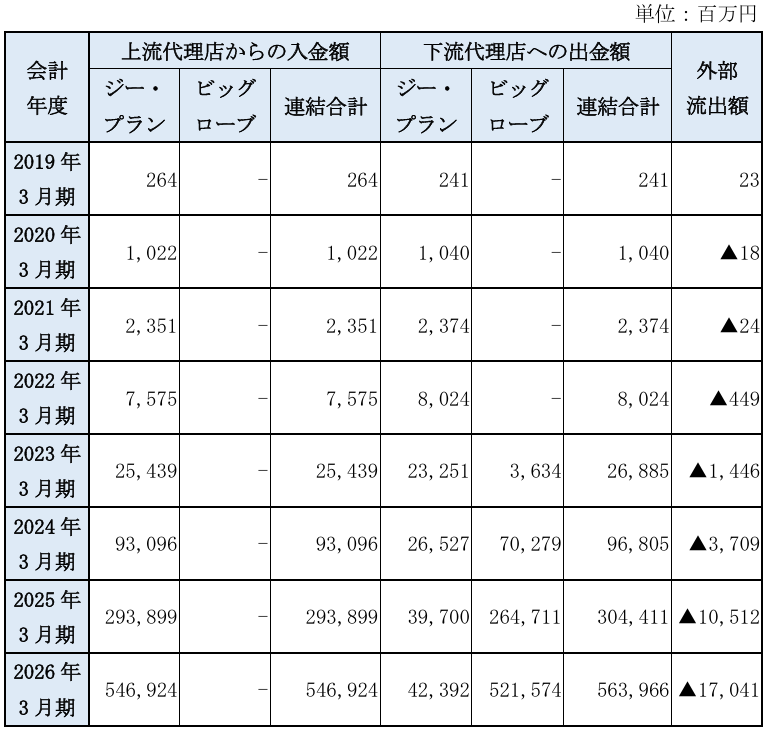

出典:特別調査委員会(2026)『調査報告書』p63。

2019年3月期から2022年3月期までの流出額の累計はビッグローブが関与していないため、総額4.7億円ほどです。

2023年3月期以降は、グループファイナンスで資金調達したビッグローブがかかわるため、外部流出額が大きくなります。2023年3月期から2026年3月期の外部流出額累計は327億円です。

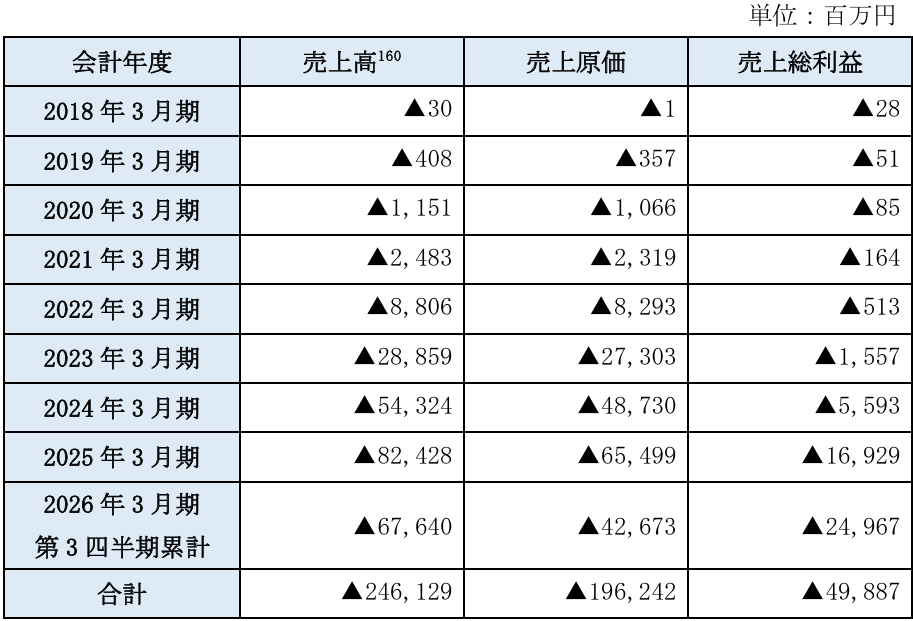

KDDIの連結包括利益計算書に及ぼす影響も確認します。

出典:特別調査委員会(2026)『調査報告書』p82。

売上高の累計架空計上額は2,460億円にのぼりました。

売上高・売上原価・売上総利益の架空計上額が、年々増加していることがわかります。

架空循環取引を継続することで規模が拡大し続ける性質があるため、業績に及ぼす影響も大きくなっていきます。

コメント