キオクシアホールディングス株式会社(285A)の業績が好調です。

2026年6月3日には時価総額が45兆円を超え、トヨタ自動車を抜いて国内2位に浮上しました。

同社が扱うフラッシュメモリー(SSD)は生成AIの成長をけん引するキーデバイスです。AI需要の波に乗り,2期連続の増収増益を達成しました。

2025年度の売上高は2兆円を超え,営業利益は8,762億円(Non-Gaap)に達しました。特に第4四半期での営業利益が5,991億円となり,2024年度通年の営業利益を上回る増益となっております。

まとめ

- キオクシアは生成AI向けデータセンター需要の拡大を追い風に、2025年度の売上高2兆円超・営業利益8,762億円を達成し、2期連続の増収増益となった。

- 特に2025年度第4四半期は営業利益が5,991億円となり、わずか3か月で前年度1年間の営業利益を上回るほど業績が急拡大した。

- AI向けSSDの需要が強く、NAND市場は2026年度も10%台後半の成長、2027年度も需要が供給を上回る見通しである。

- 同社はBiCS FLASHの次世代品や高性能SSDの開発を進めており、AI時代に向けた技術投資を積極的に継続している。

- 現金預金の増加や自己資本比率の改善(25%→38%)など財務体質も大きく強化されており、成長と安定性を両立している。

社長の総括

決算説明会では、最初に太田裕雄社長による総括が行われました。

2025年度は「BiCS FLASH™」第8世代の生産を拡大してきました。また新工場の稼働も始まりました。

キオクシアLC9シリーズの新製品もリリースしました。

LC9シリーズはDELテクノロジーズで適用されたように,大手顧客への認定も順調に進んでいます。

AIが社会基盤となり,フラッシュメモリの需要増加は今後も続く見込みです。

2026年度においては「BiCS FLASH™」第10世代やNVIDIAストレージネクストアーキテクチャ向けの高性能「Super High IOPS SSD」,「KIOXIA GPシリーズ」の開発を進めます。

まとめると、既存製品の生産販売は拡大しており、かつ新製品開発も積極的に行い、AI需要に今後も対応していくことを述べておりました。

NAND市場の概況

次に、同社の属する市場概況が報告されました。

AI向けデータセンター・エンタプライズとスマホ/PC向けのNAND市場についてです。

AIデータセンター・エンタプライズについては2026年度全体のNAND需要拡大をけん引すると見込んでおり,顧客からの引き合いが一層強まっています。

従来型サーバー向けについても引き続き堅調に推移しています。NL-HDD置き換えについては2026年度は当初予測よりペース鈍化すると見込んでいます。これについて,顧客は推論向け高性能品を優先し需要拡大をしているためです。

スマホ向けNAND市場は,全体として2025年度に対してフラットであると見込んでいます。PC向けは減少を見込みます。

NAND市場の2026年度ビット伸長率は10%台後半を見込んでいます。

2027年度も需要が供給を上回る状況を見込んでいます。

業績について

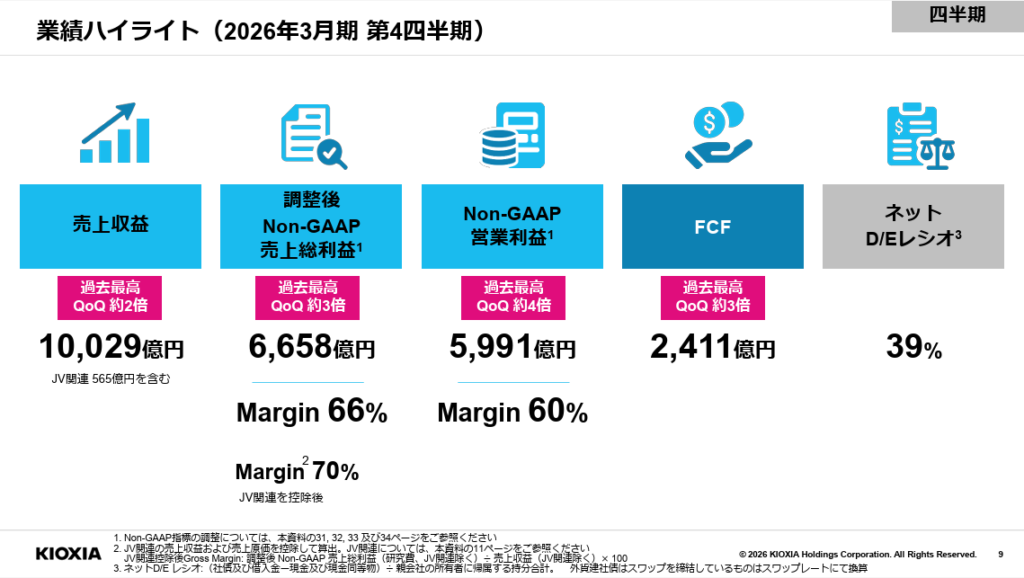

2025年度第4四半期の業績概要は下記の通りです。

出典:「キオクシアホールディングス2026年3月期決算説明会資料」p9。

売上収益は1兆29億円で、2025年度第3四半期比で2倍となっております。調整後Non-GAAP売上総利益は6,658億円で、同比で3倍です。

No-GAAP営業利益は5,991億円で、同比4倍です。なお、2024年度のNon-GAAP営業利益は4,530億円でしたので1年間の営業利益を3ヵ月で超えております。

FCFは2,411億円で、2025年度第3四半期比で3倍となりました。

その結果D/Eレシオ(返済義務がある「有利子負債」が、返済義務のない「自己資本」の何倍に当たるか)は39%となりました。

そのほかに販売単価が2025年度第3四半期比で2倍以上増加しました。

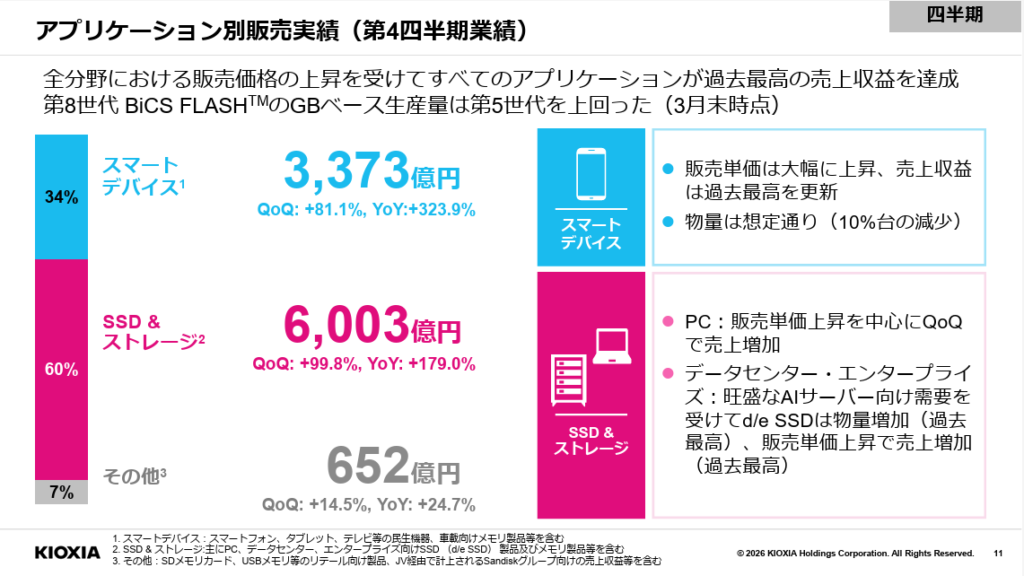

下記は売上収益の内訳です。

出典:「キオクシアホールディングス2026年3月期決算説明会資料」p11。

スマートデバイス向けは売上収益の34%を占める3,373億円、SSD&ストレージ向けは売上収益の60%を占める6,003億円でした。いずれも増益を達成しております。

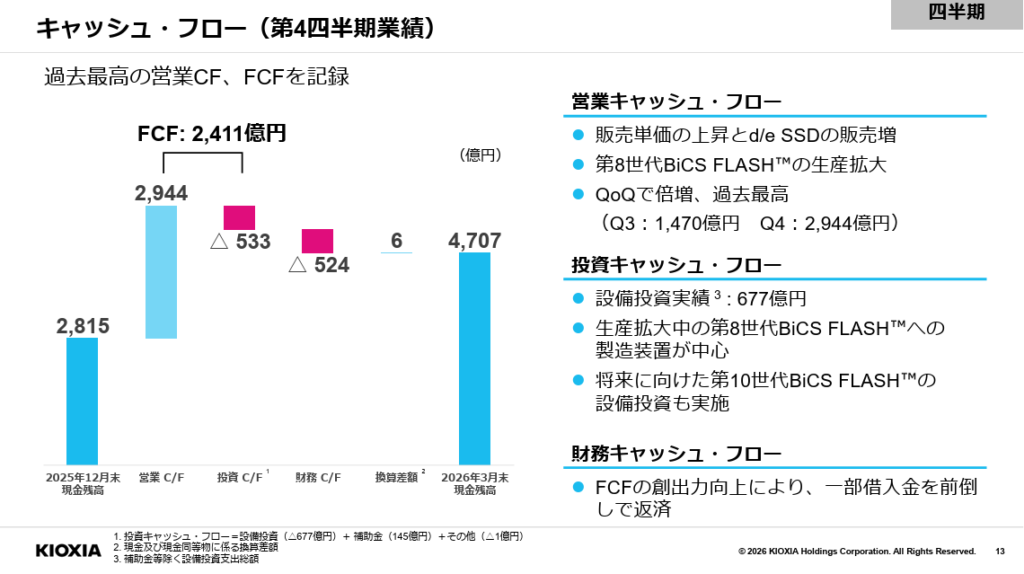

第4四半期のキャッシュ・フローの状況です。

出典:「キオクシアホールディングス2026年3月期決算説明会資料」p13。

2025年12月末の現金預金が2,815億円で、そこから第4四半期の期間で営業CF2,944億円を獲得しました。営業CFは販売単価の上昇やデータセンター向けSSDの販売増加によって前四半期比で倍増しております。

投資キャッシュ・フローとして設備投資を677億円行いました。この投資のうち144億円は補助金によって行われたので図表は差額の533億円がマイナスされております。

財務CFは借入金の返済です。

この結果2026年3月末の現金預金が4,707億円となりました。

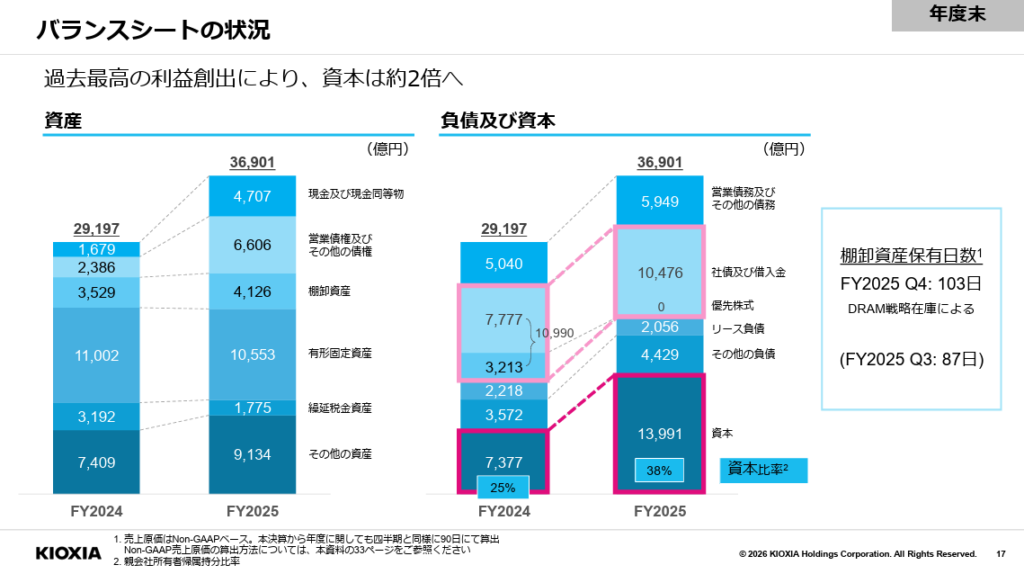

下記はバランス・シートの状況です。

左側に資産、右側に負債と資本が記載されております。また、それぞれ2024年度と2025年度の数値が示されております。

資産は2.9兆円から3.6兆円に拡大しました。このうち、棚卸資産が3,500億円から4,100億円に増加しております。棚卸資産の保有日数が増加しておりますが、これはDRAMの価格が増加しているため今後の需要を見込んで戦略的に積み上げたものになります。

また繰延税資金が減少しているのは、繰越欠損金が減少しているためです。

負債及び資本については資本が2024年度比で約2倍の1.39兆円になりました。自己資本比率も25%から38%になりました。業績好調に伴い企業の財務安定性が大幅に向上しております。

コメント