東証スタンダード上場のダイワ通信株式会社(証券コード:7116)の不適切会計が、第三者委員会の調査によって明らかになりました。

2025年4月21日に公表されたダイワ通信株式会社第三者委員会『調査報告書』を用いて、会計処理の手口をまとめます。

まとめ

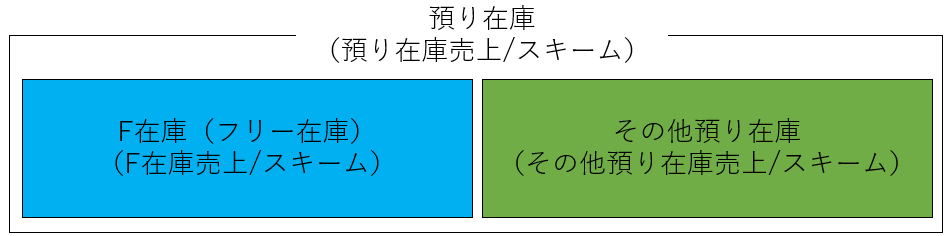

- 預り在庫スキームは、商品を販売先の倉庫に出荷しなくても売上を計上する。

- 同社の預り在庫には、F在庫とその他預り在庫の2種類が存在した。

- 発覚回避のための行動が組織的に行われていた。

- 不適切な会計処理の背景には、IPO達成をめぐる強い業績へのプレッシャーが存在した。

- 本件の預り在庫スキームは、会計基準に照らしても売上計上は認められない可能性が高いと第三者委員会が判断した。

ダイワ通信株式会社について

ダイワ通信株式会社(以下ダイワ通信)はモバイル事業と、セキュリティ事業という2つの事業を行っております。

モバイル事業は、代理店契約に基づく携帯電話等の通信サービスの契約取次及び携帯電話端末等の販売を行う事業です。同社の祖業であり、1996年から事業を営んでおります。

セキュリティ事業は防犯カメラの販売及び防犯カメラシステムの施工を行います。

ダイワ通信の連結子会社に、ディーズセキュリティ株式会社とアクト通信株式会社があります。両社ともセキュリティ事業を行う子会社です。

ダイワ通信はセキュリティ事業を成長事業と位置付けております。

第三者委員会設置の経緯

2025年1月中旬、連結子会社であるディーズセキュリティ株式会社(以下DSS)とその取引先における不適切な取引に関する通報が外部機関にあり、その通報に関して監査法人より連絡があったため、ダイワ通信の顧問弁護士事務所を委員長として社内調査を実施しました。

社内調査結果の報告を受け、2025年2月4日開催の臨時取締役会において、第三者委員会の設置が決議されました。

不適切会計の手口:預り在庫

同社子会社のDSSは在庫移動の伴わない売上計上を行っておりました。

DSSが取引先に販売した商品は、取引先に出荷されずに、DSSが契約している倉庫で引き続き同社の管理下に置かれます。

預り在庫を活用した不適切会計は下記の2つに大別できます。

出典:ダイワ通信株式会社第三者委員会『調査報告書』p25を参考に作成。

F在庫のFはFree(自由)の頭文字をとったものです。F在庫スキームでは、預り在庫を販売した取引先以外のほかの客から注文があった際に、預り在庫を自由(フリー)に買い戻して、ほかの客に再販売することができます。

その他預り在庫スキームは、預り在庫として販売した商品を自由に買い戻すことができません。DSSが代理店等に販売した商品は当該代理店等が他の顧客に販売する予定があるためです。

F在庫スキーム

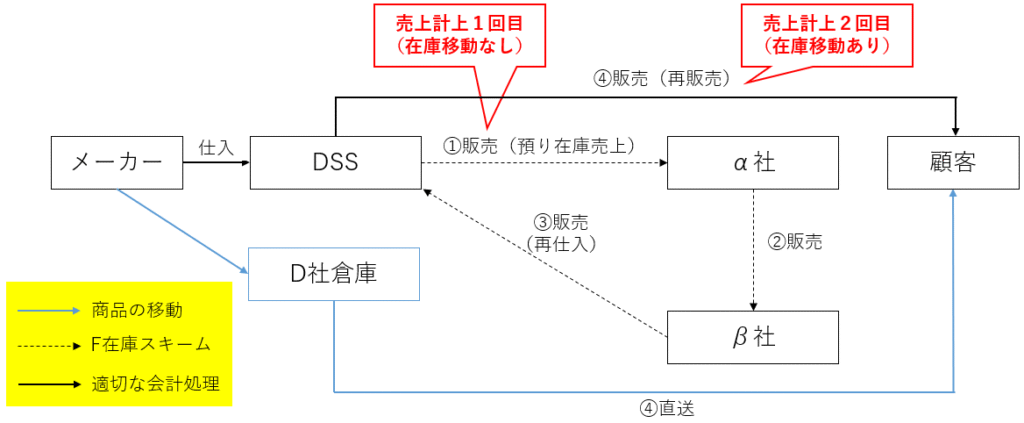

F在庫スキームの流れは下図にまとめられます。

出典:ダイワ通信株式会社第三者委員会『調査報告書』p25を参考に作成。

DSSはメーカーから商品を仕入れます。商品はDSSが契約しているD社所有の倉庫に保管されます。

F在庫スキームは、α社とβ社に該当する複数の企業の協力を得ることで成り立ちます。協力会社は在庫リスクを抱えることなく、商品を入手することができますし、買戻しが実行される際には仕入額と販売額との差益を得られます。

DSSはα社に該当する企業に①販売(預り在庫売上)を行い、1度目の売上を計上します。α社に販売しても、商品の移動はなく、販売後も引き続きD社倉庫に保管されます。

α社に販売した在庫は買い戻すことができるため、F在庫(Free在庫)と呼ばれます。

買戻しをする場合、α社はβ社に商品(F在庫)を販売し、β社から③販売(再仕入)を行います。

そして、買戻したF在庫をα社社以外の顧客に④販売(再販売)することで、2度目の売上を計上します。顧客に販売する際はD社倉庫から商品が④直送されます。

その他預り在庫スキーム

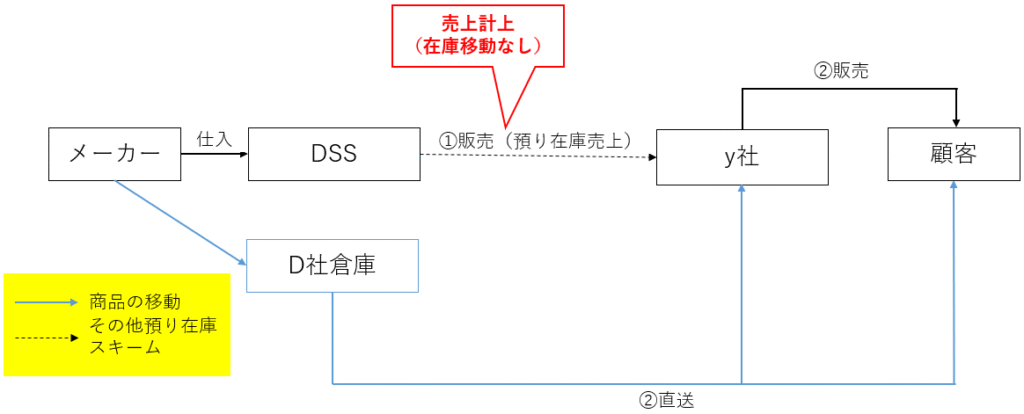

その他預り在庫スキームの流れは下図にまとめられます。

出典:ダイワ通信株式会社第三者委員会『調査報告書』p40を参考に作成。

DSSからy社(F在庫スキームにおけるα社+それ以外の企業)へ商品の①販売(預り在庫売上)が行われますが、商品の移動はありません。帳簿上の取引が生じるだけで、商品はDSSが使用するD社倉庫に保管されたままです。

次に、y社の要請に基づき、DSSが使用するD社倉庫から商品を出庫します。商品の②直送はy社がスキーム外部のy社顧客に商品を販売する場合と、y社の自社倉庫に商品を移動する場合の2パターンあります。

なお、y社の承諾がある場合、DSSが当該預り在庫を預り在庫スキーム外の顧客に販売する場合もあります。この場合はF在庫スキームと同じ流れになります。

その他預り在庫スキームによって、取引先の倉庫(y社の倉庫)が満杯で発注ができない状況であっても、受注を獲得することができます。つまり、DSSにとっては販売拡大が可能になります。

預り在庫スキームの発覚を回避する行動

預り在庫スキームの発覚を回避するためにDSSは様々な行動をとりました。

その行動には、①預り在庫であることを示す「備考」を出力せずに監査法人にデータを提出する、②預り在庫により商品を販売した際に、商品の空箱やカタログを発送する、③預り在庫を別の倉庫に移動する、④型番の是正などです。

以下に概要をまとめます。

①「備考」の出力

DSSはF在庫スキームに関する取引について、販売管理ソフトの「備考」に「A社F」などと3文字目にF在庫であることを示す「F」を含む文言データが入力されておりました。

その他預り在庫スキームに関する取引については「B社様預り在庫」などとその他預り在庫スキームに関する取引であることを示す文言が入力されておりました。

監査法人に販売管理に関する資料を提出する際には「備考」のデータを出力項目に含めませんでした。

②空箱やカタログの発送

F在庫スキームやその他預り在庫スキームに基づく取引がされる際に、販売先に対して空箱や商品のカタログを発送することにより、あたかも出荷の事実があるかのように装う行為がなされました。

主として四半期末に空箱やカタログを発送し、出荷の事実を仮装することが常態化していました。

③預り在庫の移動

監査法人による実地監査の際等に預り在庫の存在が発覚することを防ぐために、外部の倉庫に一時的に移転するなどして、預り在庫の移動を行いました。

④型番の是正

F在庫を買い戻す際は、α社からβ社に商品を販売し、β社からDSSが商品を仕入れたことにします。

β社は形式上DSSに商品を販売するので、DSSに対して請求書と納品書を作成します。このとき、DSS宛の請求書、納品書にDSS内部での使用が想定されている略式型番が記載されることがありました。

これでは「DSS商流からの仕入が推測できてしまう」、すなわちF在庫スキームであることが推測できています。これを防ぐためにβ社に相当する企業に対してに請求書と納品書の書き換えることをDSSが依頼しておりました。

不適切会計へ至った動機

不適切会計に至った動機は、IPO実現のために、ダイワ通信グループが成長事業と位置付けたセキュリティ事業(DSSはセキュリティ事業に含まれます)の業績を上げることを求められたからです。

ダイワ通信は、2022年3月期を申請期として東京証券取引グロース(当時はマザーズ)市場へのIPOを目指します。セキュリティ事業の高い成長可能性を示すとともに、実績として予算達成を求められました。

ダイワ通信の常務取締役兼DSS代表取締役のM氏は、かかる要請に応えるべく、2021年10月頃、ダイワ通信グループの役職員に対して、「昨日、取締役会が開催され、修正予算が決議されました セキュリティとして、大変恥ずべきことでした 今月から何がなんでも予算を落とすことは許されません」というLINEを送信し、また、「本日、証券会社と打合せしました 結果、10-12月はダイワ、DSSとも1円も売上を落とさないことを条件に話しが進みました ※落としたら、上場は中止となりました 何が何でも達成が必要です」というLINEを送信するなどして、予算の達成が必須であることを伝えた。

出典:ダイワ通信株式会社第三者委員会『調査報告書』p29。

IPOの成否と関連させる形で予算を達成するように強く求めました。

しかし、予算未達やセキュリティ事業の成長性の理解を得られず、2022年3月期を申請期とする上場審査を断念することになります。

そこで、ダイワ通信は申請期を2023年3月期とする上場スケジュールに変更し、グロース市場ではなく、スタンダード市場でのIPOを目指すことになります。

そのため、DSSの代表取締役であるM氏は、引き続き「DAIWAもDSSも売り上げだけじゃなく粗利もしっかりと予算達成させないと意味がない」などとLINEを送るなどして、予算達成を強く求めました。

また、(DSS代表取締役の)M氏は、同年8月7日、「7月の損益では間違いなくIPOは中止になると思う 明日、花火大会の協賛費用は8月にズラせるか確認する予定 売上は100%を超えてるけど、損益は〇円のマイナス 8月にズラせたとした場合、8月は予算必達の上で〇円分の利益が必要 出来ることをするしかないので、ネジ巻いていこう」という、IPOの成否と絡める形で、月次予算を達成するためには、費用の計上時期をずらすことも許容することを示唆する内容のLINEを送信した。

出典:ダイワ通信株式会社第三者委員会『調査報告書』p30。

DSSの代表取締役M氏は、予算達成に対する強いプレッシャーに晒されておりました。

そのような中で、F在庫スキームの実施を考えるに至りました。

DSSの代表取締役M氏にプレッシャーを与えていたのは、ダイワ通信株式会社代表取締役のI氏です。

I氏はセキュリティ事業部の予算達成に関しては強い関心を持ち、M氏に対して予算達成のプレッシャーを与えていたものの、そのための施策について支持するようなことはせず、具体的な対応策はM氏に任せきりになっていた。

出典:ダイワ通信株式会社第三者委員会『調査報告書』p52。

I氏によるM氏へのプレッシャーは、以下のようなLINEのやり取りからもうかがえます。

(ダイワ通信の代表取締役である)I氏は、(DSSの代表取締役である)M氏などに対し、2024年8月10日、「セキュリティで上場したにもかかわらずモバイルに助けてもらってる状態ならお前たちに嘘をつかれたので即退失してもらうぞー もっと責任感を持って俺に言われる前に自分で判断しろや」、「最後に約束してくれ 今後、一回でも昨対比を下回れば降格させるぞ」というLINEを送付している。・・・責任者であるM氏らに対し、降格の可能性などにも言及しながら・・・M氏らが如何なる施策をもって業績達成を果たすか等に注意を向けていたとは認められなかった。

I氏はダイワ通信の代表取締役としてM氏の業務執行を監視する立場にあったが、自ら業績達成のプレッシャーを与えていたのであれば目的達成のために不適切な行為が行われないか殊に注意すべきであったとえる。

出典:ダイワ通信株式会社第三者委員会『調査報告書』p52。

預り在庫=不正ではないが

預り在庫による販売のすべてが不適切会計に該当するとは限りません。

「収益認識に関する会計基準の適用指針(企業会計基準適用指針第30号であり以下「適用指針」)」では、特定の状況又は取引における取り扱いが規定されており、請求済未出荷契約における売上計上要件が規定されております。

請求済未出荷契約とは「企業が商品又は製品について顧客に対価を請求したが、将来において顧客に移転するまで企業が当該商品又は製品の物理的占有を保持する契約」です(適用指針,77項)。

適用指針には請求済未出荷契約に該当する取引の要件が規定されており、第三者委員会でもその要件に当てはめてDSSの会計処理の検討を行っております。

その他の預り在庫スキーム

仮に当時預り在庫の売上計上の可否を会計基準に照らして検討していたとしても、そのままでは売上計上が認められなかった可能性が高いと考えられる。F在庫スキーム

仮に当時預り在庫の売上計上の可否を会計基準に照らして検討していたとしても、そのままでは売上計上が認められなかった可能性が高いと考えられる。出典:ダイワ通信株式会社第三者委員会『調査報告書』p50。

適用指針に当てはめたとしても、DSSの預り在庫スキームは売上計上が認められなかった可能性が高いと結論づけております。

参考文献

ダイワ通信株式会社第三者委員会『調査報告書』

コメント