ダイワ通信株式会社(証券コード:7116)について調べた特別調査委員会の報告書で、関連当事者との取引が注記に記載されていなかったことが明らかになりました。

元社長のI氏が実質的に所有する不動産をダイワ通信株式会社が賃借しておりました。

I氏は2025年8月1日に代表取締役社長を辞任すると発表しました。特別調査委員会による調査の結果、I氏が不適切な手続きに関与していたと判明したためです(日本経済新聞2025年8月1日)。

2025年7月31日に公表されたダイワ通信株式会社特別調査委員会『調査報告書【開示版】』をまとめます。

まとめ

- 特別調査委員会の調査により、I社長およびIWAとの関連当事者取引が過年度の有価証券報告書に注記されていなかった事実が判明した。

- I社長が実質的に所有する不動産をダイワ通信が賃借し、賃料がI社長個人に流れる構造が確認された。

- 会社法上の利益相反取引に該当する取引が存在するにもかかわらず、取締役会で必要な承認が一度も得られていなかった。

- I社長およびその親族による会社経費の私的利用が確認された。

- 創業者による公私混同と、それを容認する組織風土があったと特別調査委員会は結論づけている。

特別調査委員会設置の経緯

同社は、2025年4月21日に第三者委員会による『調査報告書』を受領しました。

第三者委員会の調査では、同社子会社のディーズセキュリティ株式会社が不適切な会計処理を行っていたと認定しました。

不適切な会計処理の内容は以下の記事でまとめております。

第三者委員会による調査をふまえて、追加的な監査手続きを実施したところ、関連当事者取引が過年度の有価証券報告書に適切に注記されていなかったこと及び、利益相反取引について適切な手続が採られていなかったことに関する疑義が判明しました。

同社は、2025年6月2日、関連当事者取引の注記不記載等の疑義に関する事実関係等について調査を行うため、特別調査委員会を設置しました。

同社の変遷

同社の変遷を下記にまとめます。

| 旧ダイワ通信㈱の沿革 | 現ダイワ通信株式会社の沿革 | |

|---|---|---|

| 1996年4月 | 有限会社ムーブ北陸 | |

| 1998年1月 | ダイワ通信㈱【商号変更】 | |

| 2016年3月 | ディーズカンパニー㈱【商号変更】 (不動産事業のみ残し、新設分割) | ダイワ通信㈱ (セキュリティ、モバイル事業を継承) |

| 2018年3月 | ディーズセキュリティ㈱を連結子会社化 | |

| 2018年10月 | IWAMOTOアセットマネジメント㈱【商号変更】 | |

| 2019年1月 | アクト通信㈱を連結子会社化 | |

| 2022年12月 | 東証スタンダードに上場 |

同社の歴史は有限会社ムーブ北陸の創業に始まります。1998年にダイワ通信株式会社(旧ダイワ通信㈱)に、2016年にディーズカンパニー株式会社に商号を変更します。

ディーズカンパニー株式会社は、セキュリティ事業、モバイル事業に加えて不動産事業を営んでおりました。

同社は不動産事業から生じる有利子負債が多額になっていることが新規上場の障害になると考えます。そこでディーズカンパニー株式会社に不動産事業のみを残し、新設分割を行いダイワ通信株式会社(現ダイワ通信㈱)を設立します。

ディーズカンパニー株式会社は2018年10月にIWAMOTOアセットマネジメント株式会社に商号を変更します。

現ダイワ通信株式会社は2022年12月に上場を果たします。

同社の変遷をまとめると、旧ダイワ通信株式会社は、現在IWAMOTOアセットマネジメント株式会社となり、不動産事業を営みます(I社長の資産管理会社)。現ダイワ通信株式会社は、セキュリティ事業とモバイル事業を営む上場企業です。

現ダイワ通信㈱の株主構成

現ダイワ通信株式会社(以下ダイワ通信)は、2016年3月1日の設立時、ディーズカンパニー株式会社を100%株主としておりました。

2016年3月31日の第三者割当増資によりI社長が株主となって以降、2018年3月1日までの間は、I社長及びディーズカンパニー株式会社だけがダイワ通信の株主でした。

そして、ディーズセキュリティ株式会社を完全子会社化するための株式交換、後の第三者割当増資により、3名の役員がダイワ通信の株主に加わりました。

ダイワ通信の発行済株式数のうちI社長とI社長の資産管理会社であるIWAMOTOアセットマネジメント㈱が約70%を保有しています(2024年3月31日時点)。なお、3名の役員の保有株式割合は3%程度です。

同社の株主構成は設立から2024年に至るまで、I社長およびその資産管理会社が大半を占める体制で推移してきました。

IWAの代表取締役及び株主

IWAMOTOアセットマネジメント株式会社(以下IWA)は2016年3月の新設分割によって不動産事業のみを残し、I社長の資産管理を主たる事業とする資産管理会社となりました。

IWAの役員は、上記新設分割後から現在に至るまで、代表取締役であるI社長及び取締役であるS氏(I氏の親族)です。

また、2017年2月28日以降、同社の株主は、I社長、I社長の息子3名の合計4名でした。

息子も株主となっておりますが、I社長の保有する株式は全ての株主総会の決議事項について拒否権を有する内容の種類株式であったり、息子たちの株式を無議決権種類株式にするなどしておりました。

つまり実質的にI社長がIWAを支配しているといえます。

ダイワ通信の関連当事者取引

関連当事者取引に該当するI社長及びIWAとダイワ通信との取引は下記のとおりです。

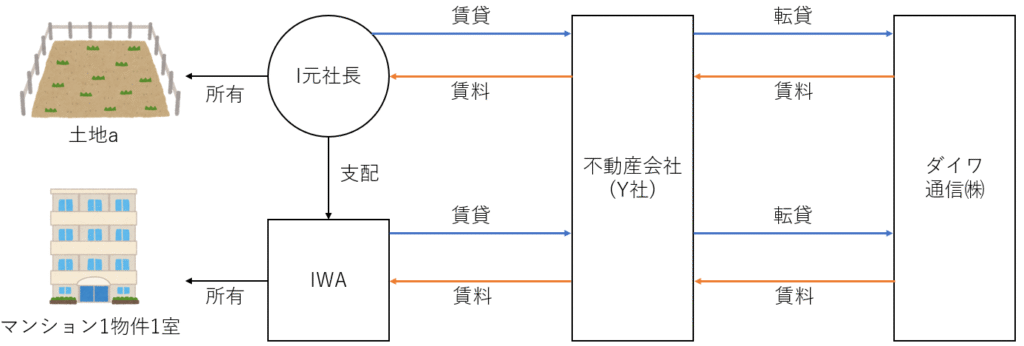

2018年1月1日から2020年1月31日までの取引

出典:ダイワ通信株式会社特別調査委員会『調査報告書【開示版】』p14をもとに作成。

2018年1月1日から2020年1月31日まで、I社長が所有する土地a及びIWAが所有する分譲マンションの1室について、不動産会社(Y社)を借主とする賃貸借契約を締結し、さらに、これらの2物件について、不動産会社とダイワ通信との間で、ダイワ通信を借主とする賃貸借契約を締結しておりました。

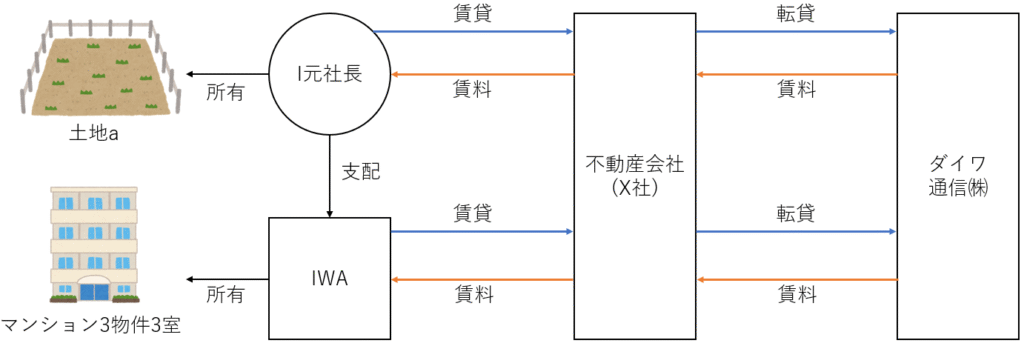

2020年2月1日からの取引(後述する本件4取引に該当する)

出典:ダイワ通信株式会社特別調査委員会『調査報告書【開示版】』p14をもとに作成。

2020年2月1日以降は、I社長が所有する土地a及びIWAが所有する分譲マンションの3室について、不動産会社(X社)を借主とする賃貸借契約を締結し、さらに、これらの4物件について、不動産会社とダイワ通信との間で、ダイワ通信を借主とする賃貸借契約を締結しておりました。

なお、Y社が管理していた2物件は2020年2月1日にX社が引き継いでおります。

特別調査委員会の調査の結果、「I社長及びIWAが不動産会社を介してダイワ通信と不動産賃貸借(転貸借)契約を締結し、ダイワ通信から賃料名目で毎月定期定額の金銭を受領していた」と認定しました(調査報告書p14)。

4物件の賃料及び使用実態

4物件の月額賃料及び使用実態は下記のようにまとめられます。

| 物件 | 賃料(月) | 使途 | 使途に対するヒアリング |

|---|---|---|---|

| 土地a | 19.8万円 | 廃材や高所作業車仮置き場 | なくても事業は回るけど、あれば便利だと思う。 |

| b号室 | 25~35万円 | I社長居住 T(職員,親族)居住 | マンションのデベロッパーは得意先であり、付合いで購入。 ダイワ通信の事業にも役立っている側面もある。 |

| c号室 | 50万円 | I社長居住 | b号室の理由と同様 |

| d号室 | 233.6万円 | I社長居住(東京滞在時) | b号室の理由と同様 |

賃料(月)はダイワ通信が不動産会社に支払う金額です。不動産会社はごく一部の資金を受領したうえで、I社長及びIWA等に賃料を支払います。

賃料は相場の範囲内であると、特別調査委員会は評価しております。なおマンションd号室の賃料が高額なのは、物件所在地が東京であるためです。

使途として、土地aは同社のセキュリティ事業が廃材や高所作業車仮置き場として使っていました。ただし、利用していた職員の認識は「なくても事業は回るけど、あれば便利だと思う」程度のものです。

特別調査委員会としても「ダイワ通信が毎月20万円弱の賃料相当額をI社長に支払うまでの必要性、合理性については疑問を抱かざるを得ない。」と評価しております(調査報告書p17)。

各マンションのb号室からd号室は主にI社長の居住用として使用されておりました。

各マンションの賃料をダイワ通信が支払う理由として、マンションのデベロッパーは得意先であり、その取引上の付合いから購入しておりダイワ通信の事業にも役立っている側面もあるとのことです。

利益相反取引の該当性

利益相反取引については、以下のように会社法で規定されております。

会社法上、取締役が自己又は第三者のために会社と行う取引(いわゆる直接取引)及び取締役以外の者との間における会社と取締役との利益が相反する取引(いわゆる間接取引)については、利益相反取引として当該会社の取締役会の承認を要するものとされている(会社法356条1項2号、3号、365条1項 )。

出典:ダイワ通信株式会社特別調査委員会『調査報告書【開示版】』p28

I社長はIWAを実質的に支配しております。したがってダイワ通信が4物件に対して支払う賃料が当該物件を保有するI社長個人の収入になる構造です。

会社と取締役であるI社長との利益が相反する性質の取引となっています。

ダイワ通信とI社長との間に不動産会社が入っておりますが、「ダイワ通信からIWA又はI社長に対して賃料相当額の金銭を提供する目的のために、賃貸人をIWA又はI社長とし、転借人をダイワ通信とすることが当初から想定され、不動産会社はその間に入っただけ」です(調査報告書p29)。

各取引の実態は、「I社長とダイワ通信との賃貸借取引であったと評価せざるを得ず、会社法上の利益相反取引に該当するのは明らか」という評価になります(調査報告書p29)。

利益相反取引に該当する場合は、取締役会の決議が必要ですが、ダイワ通信では、取締役会の承認決議がなされたことはありませんでした。

なお、特別調査委員会が利益相反取引に違反していると判断したのは、利益相反を疑う取引6件のうち、2020年2月1日以降締結された4件の取引(以下本件4取引)です。

関連当事者取引の該当性

関連当事者取引は、金融商品取引法上、以下のように規定されております。

連結財務諸表の用語、様式及び作成方法に関する規則(以下「連結財務諸表規則」という。)の適用を受け、連結財務諸表を作成する会社は、関連当事者との取引を行っている場合、その重要なものについて、有価証券報告書に記載の連結財務諸表に注記しなければならないことから(金融商品取引法193条、連結財務諸表規則15条の4の2)、かかる関連当事者取引について有価証券報告書に注記をすべき事項を記載しない行為は法令に違反するものである。

出典:ダイワ通信株式会社特別調査委員会『調査報告書【開示版】』p30

関連当事者の範囲には、財務諸表作成会社の主要株主及びその近親者、財務諸表作成会社の役員及びその近親者が含まれます。

また、役員及びその近親者が議決権の過半数を自己の計算において所有している会社及びその子会社も関連当事者の範囲に含まれます。

上記関連当事者の範囲にI社長及びIWAは該当します。

本件4取引は関連当事者との間の重要な取引に該当するものです。特別調査委員会は「関連当事者との取引に関する注記として、ダイワ通信が提出した有価証券報告書に上記記載はされておらず、その注記不記載があったと認められる」と評価しております(調査報告書p31)。

I社長による会社経費の私的利用

特別調査委員会はさらなる調査を行い、I社長及びその家族に対し、不適切な手続で会社財産が流出していることを示す客観的な証拠を確認しました。

例えばI社長は領収書を2カ月から3カ月に一度の頻度で管理部長に渡すだけで、ダイワ通信の立替経費フローで必要になる経費使用申請を行っておりませんでした。

そして、管理部長は当該立替経費の利用目的及び支出の必要性、合理性等についてI社長に何ら確認せず、領収書に記載されている金額から、機械的に、5000円以下は会議費、5000円以上は接待交際費であるとし、(担当者が)会計システムに入力することで費用計上していました。

また、I社長が法人カードを使用した場合、管理部担当者は法人カードの利用目的及び内容等について確認せず、カード会社が発行した利用明細に記載されている金額及び内容から、機械的に勘定科目を当てはめ(担当者が)会計システムに入力することで費用計上していました。

さらに、ダイワ通信グループでは、2018年7月より、S氏(I社長の親族)へ給与の支払がされますが、S氏とダイワ通信グループとの間に雇用契約等は交わされておらず、また、特別調査委員会の調査したところ、S氏に定期定額の給与を支払うにふさわしい労働実態は認められませんでした。

同様にI社長の親族であり、ダイワ通信の職員でもあるT氏について、社内規程上の通常の賞与及び給与とは別に、追加の賞与及び給与が支払われていることが判明しました。

私物化された「公」の企業

未上場企業が初めて株式を公開することをIPO(Initial Public Offering)といいます。

IPOのPは公的な、公共の、公開のといった意味を持つ英語のパブリックを表します。

「公」という言葉には「私有でないこと。共有。公共」という意味があります。

つまり、上場企業であるということは、「公」の企業としてあらねばならないということになります。

同社はI社長が一代で築き上げたオーナー企業です。未上場のオーナー企業であれば、法律の枠組みの中で自由に経営をすることができます。自分が保有する不動産を自社に賃借させて賃料を得ても、会社の経費を私的に使っても問題ありません。自身が企業の唯一の所有者(株主)であるからです。

しかし、上場企業ではそれが許されなくなります。「公」と「私」を明確に分離することが求められます。

特別調査委員会は、本件の原因分析で以下の点を指摘しています。

社長による公私混同とそれを許す気風

公器である上場会社では、多数の株主が所有し、投資家の投資対象となる会社の財産

と個人の財産とは明確に区別されなければならない。これは、非上場のオーナー会社と

上場会社との最大の差であり、オーナー社長は、上場するに当たって、非上場時代のよ

うな自由が効かなくなることを覚悟しなければならない。出典:ダイワ通信株式会社特別調査委員会『調査報告書【開示版】』p49

本件は、オーナー企業が上場企業へと転じる際に求められる「公」と「私」の厳格な分離がいかに重要かを改めて示す事例となりました。

ガバナンスの欠如は、たとえ創業者であっても許容されるものではありません。ダイワ通信株式会社が今回の問題を教訓とし、透明性の高い経営体制へと再構築を進めていくことが、すべてのステークホルダーの信頼回復につながるはずです。

参考文献

ダイワ通信株式会社特別調査委員会『調査報告書【開示版】』

http://www.daisanshaiinkai.com/cms/wp-content/uploads/2025/06/250801_chousa7116.pdf

コメント