株式会社サイバーエージェント(証券コード:4751)の連結子会社である株式会社CyberOwl(サイバーアウル)において、売上高の不適切な計上が発覚しました。

2025年4月16日に公表された株式会社サイバーエージェント社内調査委員会の『調査結果報告書(公表版)』を用いて、粉飾の手口をまとめます。

まとめ

- CyberOwl株式会社では、2020年9月期以降、アフェリエイト報酬の「予測値」を用いた概算計上を悪用し、根拠のない売上高を長期間計上していた。

- 本来の概算計上は承認遅れに対応する正当な運用だったが、承認率やリードタイムを恣意的に設定したことで不正に転化した。

- 不正を行ったB氏は、目標未達を正直に報告できず、業績が好調であるように見せる圧力を感じていたことが動機。

- 不正額は年々増加し、個別財務諸表では最大17億円規模の売上高・営業利益が過大計上されていた。

- 親会社である株式会社サイバーエージェントの連結財務諸表に及ぼす影響は軽微。

CyberOwl株式会社

CyberOwl株式会社(以下CyberOwl)は2012年に前身であるCyberSSとして創業し、2018年に社名をCyberOwlに変更しております。

同社はメディア事業とメディアコンサルティング事業を主軸としたビジネスを営みます。

メディア事業は、教育メディア事業部と金融メディア事業部に分かれております。

どちらの事業部も他企業のサービスを比較するウェブサイトを運営しております。ウェブサイトに掲載される広告主からのアフェリエイト報酬を通じて売上を稼ぎます。

メディアコンサルティング事業は他社に対して、SEOに強い高品質な記事やコンサルティングを提供する事業です。

不適切な会計処理はCyberOwl取締役兼、メディア事業を管掌するマーケティングメディア事業部責任者のB氏によって行われました。

社内調査委員会設置の経緯

CyberOwlは2024年後半よりM&Aを検討しており、その実行のため相応の資金が必要でした。

2025年2月上旬CyberOwl代表取締役A氏(以下A社長)と、CyberOwlの経理業務を担当していたG氏において資金繰りの協議をしました。

G氏はA社長に対して、CyberOwlの売上高には、アフェリエイト広告の成果報酬の翌月以降の長期にわたる予測を見込んだ金額が含まれているため、これに係る売掛金の回収が長期にわたる(したがってM&Aのための資金拠出ができない)ことを伝えます。

A社長は当該事実を把握しておりませんでした。

そこで、経営管理責任者であり取締役でもあるB氏に対し、2025年2月10日に事情を聴きます。

B氏は、マーケティングメディア事業部におけるアフェリエイト広告の成果報酬には、確定した売上高に加え、成果の予測を見込んだ概算金額が含まれているが、2020年10月頃以降、当該概算金額の一部に成果の予測の見込みとして根拠がない不正な売上高が計上されていることを認めました。

本件の事実関係の解明及び発生原因の分析を目的として同社親会社であるサイバーエージェント株式会社は2025年2月10日以降社内調査を実施しました。

その後、客観性を高めるために外部の専門家から構成される社内調査委員会の設置が決まります。

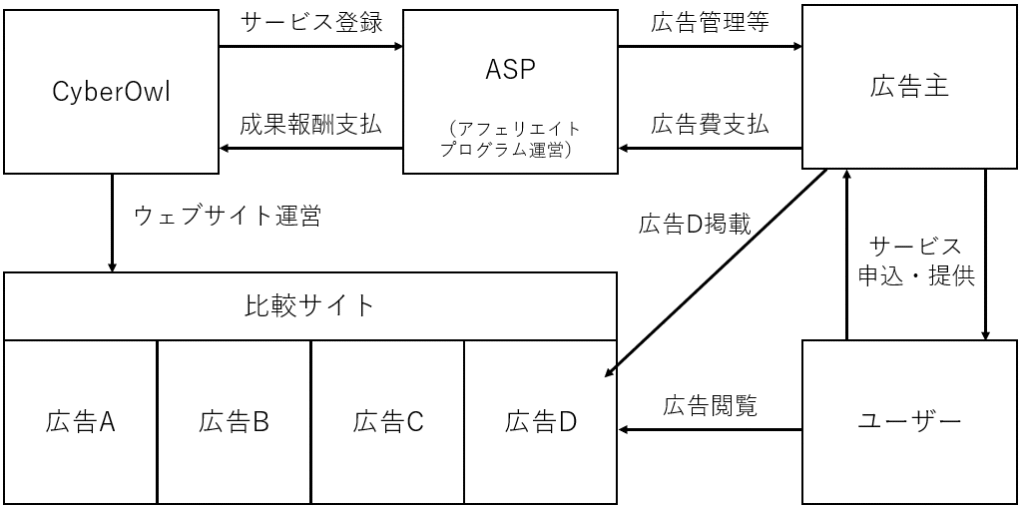

アフェリエイトの仕組み

アフェリエイト事業は、インターネットを介して商品やサービスを紹介し、その紹介を通じて購入や契約が成立した際に報酬を得るビジネスモデルです。

アフェリエイターは自身のメディアを活用して特定の商品やサービスを紹介します。

CyberOwlはアフェリエイターに相当し、複数の比較サイトを運営しております。

広告主は、自社商品やサービスを広めるためにアフェリエイトプログラムを提供します。アフェリエイトプログラムは、成果に応じてアフェリエイターに報酬を支払う仕組みとなっています。

アフェリエイトプログラムは広告主とアフェリエイターを結びつけるASP(アフェリエイト・サービス・プロバイダ)と呼ばれる専門企業が運営します。

例えば、CyberOwlが運営するウェブサイトに広告主が、広告Dを掲載します。その広告をみたユーザーが、サービス申込をすると、広告主はASPに広告費を支払います。ASPからCyberOwlに成果報酬が支払われ、これがアフェリエイト報酬になります。

出典:株式会社サイバーエージェント社内調査委員会「調査結果報告書」p9をもとに作成。

CybeOwl社が運営する比較サイト

同社は、塾やローンやクレジットカードの比較サイトを運営しております。同社が運営するウェブサイトは以下のとおりです。

Abema塾探し-塾や習い事を探すならAmeba塾探し-

出典:https://juku.ameba.jp/(2025/12/01)

マネ会 by Ameba-知って得するお金の情報メディア-

出典:https://manekai.ameba.jp/cardloan/company/(2025/12/01)

即日融資安心カードローン-国内最大級のカードローン比較メディア-

出典:https://xn--lck0c6eya6bc0782dfsni4is2p5k1g0dn.com/ (2025/12/01)

クレジットカード人気比較.com-国内最大級のクレジットカード比較メディア-

出典:https://xn--lckh1a7bzah4vue7290au22cbvar664a.com/ (2025/12/01)

これらのウェブサイトは様々な企業の情報が掲載されており、各社の公式サイトへのリンクが張られてております。

売上計上に関する業務フロー

①掲載条件の決定(特に成果)

CyberOwlの事業部担当者は代理店やASPとの間で、アフェリエイトの対象や成果・条件・単価・目標件数等の詳細な内容を決定します。

売上計上のトリガーとなる成果の定義はアフェリエイトプログラムの内容により様々です。

| 成果の種類 | 成果の定義(ユーザーの行為) | 成果のタイミング |

|---|---|---|

| 発生 | 広告主のサービスに申込む | 早い |

| 成約 | 広告主のクレジットカードを発券する 広告主のカードローン契約を締結する | 中程度 |

| 出金 | 広告主のサービスに対して出金を行う | 遅い |

成果の種類には「発生」、「成約」、「出金」があります。

発生とは、アフェリエイト広告に誘導されたユーザーが広告主のサービスに申込みをすることです。

成約とは、クレジットカードではカードの発券、カードローンでは契約を締結することです。

出金とは、広告主のサービスに対して出金を行うことです。

成果のタイミングは、ユーザー行為の時点を表しています。

ユーザーが広告主のサービスの顧客になるまでには最初に、申込みを行います。次に、クレジットカードであれば発行、ローンであれば申込内容を審査の上契約に至ります。最後に、ユーザーは広告主のサービスに対して支払(出金)を行います。

②実績値の把握

成果が確定した実績値を把握するプロセスはアフェリエイトプログラムの内容により様々です。

| 成果 | 実績値の把握 |

|---|---|

| 発生 | ASPの管理画面で実績値を把握する |

| 成約 | クライアントから実績データをメール等で受領する |

| 出金 | クライアントから実績データをメール等で受領する |

事業部担当者は、把握した実績値をCyberOwlが社内で管理する所定のスプレッドシートに入力します。

③売上高の確定計上

実績値が入力されたスプレッドシートの情報を、経理担当者がシステム①に入力します。

システム①に入力された情報は、経理担当者によりシステム②へ入力され、売上高が計上されます。

④売上高の概算計上(アフェリエイト報酬の概算計上)

事業部責任者は毎月概算計上する金額を算定し、経理担当者に報告します。経理担当者は報告された金額をシステム②に入力します。

アフェリエイト報酬の概算計上

不正に該当しない場合の概算額計上の概要は下記のとおりです。

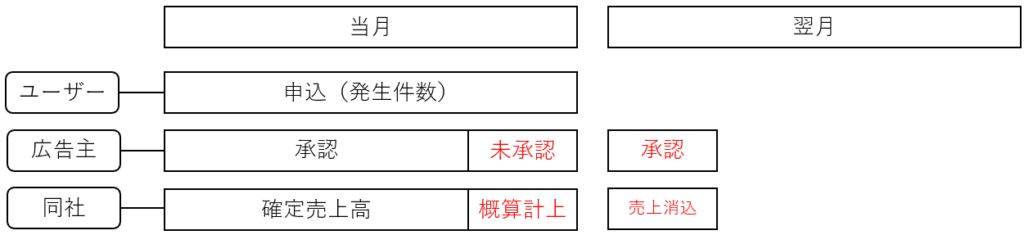

ユーザーは、同社が運用するホームページから広告主のサイトにアクセスし、広告主のサービスに申込みをします。広告主は成果を確定させる承認行為(承認)をします。

承認をもって、アフェリエイト報酬が確定します。同社にとっての確定売上高です。

しかし、広告主の事情により承認されるべき月に実施されず翌月に承認されることがありました。

そこで、業績管理を適時適切に実施する観点から、承認されるべき月の未承認額である概算額を概算計上し、翌月に概算額が承認された場合に相殺する運用を2013年より開始しました。

概算額は翌月の数日間で相殺される金額のみが計上されており、翌月に各未承認取引が承認されたことを1件1件確認し相殺する運用をします。この運用は会計上問題なく、売上高に概算額が含まれていても過大な売上計上には当たりません。

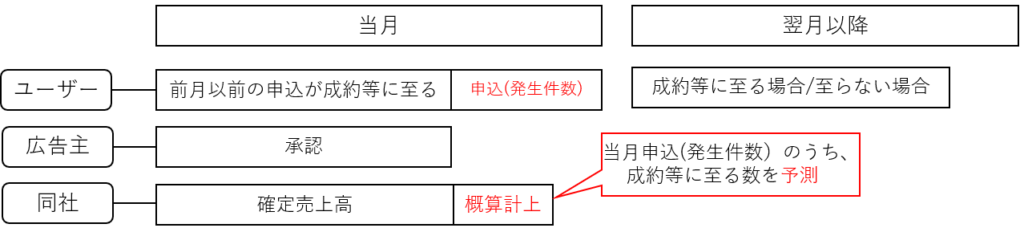

次に、不正に該当する可能性が生じる概算額計上の概要は下記のとおりです。

これまでの広告主が承認する成果は「発生」でありましたが、2016年以降から、成果が「成約」「出金」となる場合がでてきます。

そこで、月末の発生件数(申込)から成約件数又は出金件数を予測して概算計上する必要が生じていきます(同社は、発生件数を分母、成約又は出金件数を分子とした割合を【承認率】とよんでいました)。

申込(発生件数)から成約又は出金に至るまでにはおおむね2~4か月がかかっておりました。そのため概算計上を行う場合には、リードタイムや承認率といった予測値を見込む必要があり、各月の売上高には当該見込みが含まれることになります。

長期にわたる不正なアフェリエイト報酬の概算計上

B氏は、2020年第3四半期には、経営会議(同社のA社長も参加する)で決済されたマーケティングメディア事業部の着地数値と、各月の会計帳簿に計上する数値を一致させるためだけに、根拠のない不正な概算額を計上するようになりました。

着地数値(目標)を会計帳簿の数値(財管PLとよばれる)にするために、概算数値の算定に使われる予測値を根拠なく設定しました。

CyberOwlでは、日々の管理として、スプレッドシートに実績値を記入し更新して管理していました(当該数値は管理PLとよばれる)。

B氏が管轄するアフェリエイト事業部ではB氏が実績値を記入します。B氏が記入する実績値は経営会議で決定された着地数値を日次の数値に分解して計算した何ら根拠のない数値です。

Bが不正に手を染めた動機

B氏が本件を開始したきっかけは、同社の経営会議で報告する着地数値(目標値)とB氏が担当するアフェリエイト事業の実績値との間に大幅な未達が予想され、正直に報告できなかったことです。

特に金融分野の実績値がコロナの影響による消費需要の変動等によってブレ幅が大きくなったことが未達の原因でした。

また、アフェリエイト事業の業績が好調であることにより、新規分野への進出や投資のためのキャッシュの源泉であると認識されておりました。

B氏は経営会議等において、A社長にアフェリエイト事業の業績が順調であることを見せる必要があったことも、動機でありました。

不正が会計数値へ及ぼす影響

CyberOwl社の個別財務諸表へ不正が及ぼした影響は以下のとおりです(各年9月が期末)。金額の単位は百万円です。

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | |

|---|---|---|---|---|---|

| 売上高 | △40 | △311 | △763 | △855 | △1,759 |

| 売上総利益 | △40 | △311 | △763 | △855 | △1,759 |

| 営業利益 | △40 | △311 | △763 | △855 | △1,759 |

売上高の過大計上と同額が営業利益の過大計上につながっていることがわかります。

また、過大計上の額が年度が進むほど大きくなっております。

次に、サイバーエージェント株式会社の連結財務諸表に及ぼす影響です(各年9月が期末)。数値の単位は%です。

| 2020年 | 2021年 | 2022年 | 2023年9 | 2024年9 | |

|---|---|---|---|---|---|

| 売上高 | 0.0 | 0.0 | 0.1 | 0.1 | 0.2 |

| 売上総利益 | 0.0 | 0.1 | 0.3 | 0.4 | 0.8 |

| 営業利益 | 0.1 | 0.3 | 1.1 | 3.5 | 4.2 |

全体的に連結財務諸表に及ぼす影響は軽微です。

ただし、2023年9月期と2024年9月期の営業利益に及ぼす影響は3.5%、4.2%と、利益に及ぼす影響は徐々に大きくなっております。

参考文献

株式会社サイバーエージェント社内調査委員会「調査結果報告書」

コメント