エフオーアイの沿革

株式会社エフオーアイ(以下エフオーアイ)は1994年10月、プラズマ技術を応用した半導体製造装置の研究開発を目的に設立されました。

1996年に300mmシリコンウェハ用絶縁膜エッチング装置及び装置に搭載するプラズマ源等の設計概要を確立しました。その後3年間にわたり株式会社神戸製鋼所との共同開発を行っていました。1999年3月からは、神戸製鋼所の半導体事業全般からの撤退により、共同研究により得た特許はすべて、エフオーアイの単独所有となります。同年12月から300nmシリコンウェハ用絶縁膜エッチング装置の製品開発を完了し、販売を開始しております。

マザーズ上場から上場廃止まで

エフオーアイは2009年11月20日にみずほインベスターズ証券株式会社を主幹事として、東京証券取引所マザーズへ上場しました(証券コード:6253)。

新規発行株式の発行数は675万株で株式の発行・売り出し価格が850円でした。

2010年5月12日の午前に、上場前に提出した有価証券届出書で、売上高を水増ししていた疑いがあり証券取引等監視委員会が同社に強制調査を行います。同日の株価終値は625円、前日は775円なので、この報道を受けて150円の値下がりです(19.3%下落)。

調査の結果、有価証券届出書に記載されている会計資料の粉飾が明らかになり、東京証券取引所は2010年5月18日、エフオーアイ株を6月19日付で上場廃止にすると発表しました。18日の株価終値は265円です。

2010年6月19日に上場廃止となります。上場してから、わずか7カ月での退場です。

事業

エフオーアイの有価証券届出書を踏まえて、同社の事業を確認します。同社は半導体製造装置の要素技術の研究開発・製品開発・製造・販売を主たる事業としております。

同社は半導体製造の前工程(エッチング、アッシング、表面酸窒化工程)で使われる装置開発を行っております。半導体製造装置を半導体デバイスメーカーに販売します。

半導体デバイスメーカーは既存の生産ラインの増設投資を行います。また、従来の工程に比べてより集積度の高い半導体製品の製造を目的に、新規生産ラインへの設備投資を行います。新規生産ラインの場合、生産した半導体製品の良品歩留率が、計画した目標を達成するまでに概ね1年6カ月から2年6カ月を要するので、数年間に分けて段階的に生産ラインを造成します。

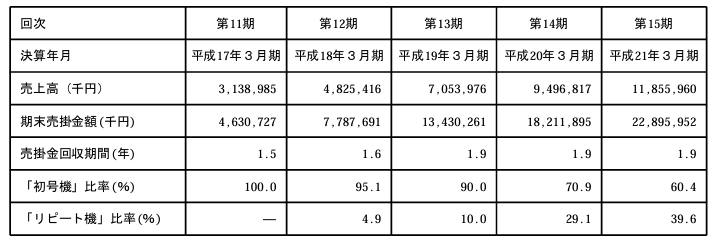

上記に対応して同社は半導体デバイスメーカーに半導体製造装置を販売します。生産が安定したライン向けの製造装置を「リピート機」、新規生産ライン向け製造装置を「初号機」と呼んでおります。呼び名を分ける理由は売掛金回収までの期間に大きな相違があるためです。

業績の推移

有価証券届出書を用いて業績の推移を確認します。なお売上高は粉飾をした結果の数値なので虚偽の売上高です。金額の単位は百万円です。

| (虚偽の)売上高 | 最終利益 | 売掛金 | |

|---|---|---|---|

| 2005年 | 3,138 | △2 | 4,630 |

| 2006年 | 4,825 | 519 | 7,787 |

| 2007年 | 7,053 | 697 | 13,430 |

| 2008年 | 9,496 | 806 | 18,211 |

| 2009年 | 11,855 | 530 | 22,895 |

売上高は2005年から右肩上がりで増加しております。

最終利益も2006年以降は黒字が維持されております。

目を引くのは売掛金です。一貫して売掛金が売上高を上回っていることがわかります。特に2008年と2009年は売上高の約2倍の売掛金が計上されております。

同社が主張する売掛金が多い理由

財務に関するリスクの売掛金回収期間の長期化について以下のように言及しております。

当社グループが販売する製品は、設置される顧客の生産ラインにより「初号機」と「リピート機」に分類できます。「初号機」は新設量産ライン向けの製品販売であり、当初、良品歩留率が数%からスタートし、目標歩留率を確保するまでのプロセス・インテグレーション期間が長期化することが一般的であります。また、「初号機」を販売する際の売掛金回収は、技術検収完了後の回収が標準であるため、設置完了基準による売上計上から売掛金回収まで概ね1年6ヵ月から2年6ヵ月の期間を要する傾向があります。これに対して「リピート機」を販売する際の売掛金回収は、一般的に、出荷後60日程度で70%~80%の売掛金回収が可能となり、売上計上から売掛金全額の回収が6ヵ月程度で完了する傾向があります。

当社グループは、独自の技術による製品を開発し、自社製品の販売を開始してからの期間も比較的短く、売上高の大半が「初号機」であるため、売掛金回収期間は次の表のとおり長期となっており、売掛金額が売上高に比べて多額であります。(「初号機」比率、「リピート機」比率は、当期における当社製品売上合計に対する各金額の割合を記載しております。)出所:エフオーアイ有価証券届出書p.40

同社が販売する半導体製造装置の大部分が「初号機」であり、売掛金の回収期間が長期化するという主張になります。

2005年(平成17年3月期)の売上高に占める「初号機」の比率は100.0%、2009年(平成21年3月)でも60.4%が「初号機」による売上高であると書かれております。

売掛金が多い真の理由

売掛金が多い本当の理由は、売掛金を用いて粉飾をしていたためです。

売掛金は粉飾に使われやすい資産科目です。売掛金の場合仕訳1つで粉飾が終わります。借方に売掛金、貸方に売上を計上すればよいのです。売掛金は「製品を提供したが、まだ代金を回収していない債権」です。そのため、実際に現金が入っていなくても「売上があった」と計上できるため、企業の業績をよく見せることができます。

エフオーアイは、実在するものの実際には取引実態のない企業に対して半導体製造装置を販売したように装い、粉飾決算を行っていました。

もし粉飾のために、売上計上に対応する資産科目として現金預金を増加させた場合、それに対応する現金預金を別の方法で確保する必要があります。実際に現金預金の増加がなければ監査ですぐに粉飾を見破られてしまうためです。

粉飾が売上高に及ぼした影響

同社は2004年頃から粉飾をしてきました。2008年は公表した売上高94.9億円に対して粉飾額は93億円であり、実際の売上高は1.9億円でした(98.0%が粉飾)。上場した2009年には公表した売上高118億円のうち115億円を粉飾していました。実際の売上高は3.1億円程度であり、実に97.3%が虚偽の売上高でした。

粉飾がエフオーアイ及び主幹事証券会社に及ぼした影響

2009年11月に上場を果たした同社ですが、前年2008年2月に、上場の際の主幹事を務めていたみずほインベスターズ証券及び東京証券取引所に対して粉飾示唆の匿名投書が送られていました。また、上場直前の2009年10月にも粉飾を示唆する2回目の投書が送られます。このような動きがありましたが、主幹事、証券取引所、監査人の目をかいくぐりエフオーアイは上場を果たします。

2010年5月に証券取引等監視委員会が同社に強制調査を行った結果、前述の粉飾が明らかになり、同年6月に上場廃止となります。

2010年9月にエフオーアイの経営幹部が逮捕されます。

2012年2月29日、さいたま地裁は経営幹部2名に対して懲役3年の判決を言い渡しました。

2016年12月には一審・東京地裁で、主幹事の責任が認められ、みずほ証券が株主に対して3千万円の賠償を命じられす。みずほ証券は二審に控訴します。また、経営幹部に約1億7500万円の支払いを命じました。

2018年3月、二審・東京高裁はみずほ証券の免責を認め、一審判決を取り消します。株主側は不服として最高裁に上告します。

2020年12月、最高裁はみずほ証券の免責を認めないという判決を下します。賠償算定額を差し戻すことになります。

2021年8月3日に、株主らとみずほ証券は東京高裁で和解が成立しました。株主側によると、みずほ証券が約3千万円を支払うとの内容であったようです。

2010年に上場廃止となって2021年までおよそ11年の歳月をかけて、株主は粉飾に伴う損失のごく一部の補償を受けたことになります。

株主は自己責任のもとで株式の売買を行いますが、正しい会計情報を前提として売買の判断を行います。粉飾された情報をもとに意思決定をした結果、損失を被ることになりました。それでも損失に対する補償は、ほとんどありませんでした。

エフオーアイのような事例は続くと証券市場の信頼が揺らぎ、投資をする人が減少し、資金が必要な企業に回らなくなる可能性があります。ひいては健全な経済活動が阻害されることになってしまいます。

粉飾発見の手がかり

エフオーアイは売掛金を使って粉飾をしていました。有価証券届出書の中で、もっともらしい理由をつけて売掛金が多額になることを説明しておりました。半導体業界のことを知らないと納得してしまうかもしれません。

粉飾発見の手がかりとして競合他社と比較する方法があります。比較する指標は売上債権回転期間です。これは、売上高の何日分に相当する売掛金などの債権を保有しているのかを把握するための指標です。例えばエフオーアイの2008年の売上債権回転期間は約700日です。これは売上高の1.9年分の売掛金を保有しているという解釈になります。2009年も計算すると約704日になります。

少し古いですが、半導体製造装置メーカーである東京エレクトロンの2005年の売上債権回転期間は約100日(3カ月程度)です(参考:https://www.tel.co.jp/ir/library/ar/hq95qj0000000mom-att/ar2003_07.pdf)。

扱っている製品も販売先も異なる2社ですが、回転期間に7倍も開きがあります。粉飾を行う企業の財務指標はいびつになる傾向があります。同業他社と比較することでいびつさを把握できます。

ほかにも、そもそもビジネスとして成り立っているのかという着眼点もあります。エフオーアイは売上を伸ばすほど売掛金の回収に先行して、部品代の支払いや人件費、設備投資などのキャッシュアウトが生じることになります。つまり成長すればするほど資金繰りが厳しくなるのです。

架空の販売では入金がないので、営業活動によるキャッシュ・フローも毎期赤字でした。右肩上がりの売上高は粉飾で演出できますが、キャッシュは実物を伴わせる必要があるのでそう簡単にはいきません。好調な売上高と赤字続きのキャッシュ・フローという乖離具合を把握して粉飾の兆候を探るという方法が考えられます。

コメント