東証スタンダード市場に上場していた株式会社創建エース(証券コード:1757)が2025年9月19日付で上場廃止となりました。有価証券報告書に虚偽記載を行ったことが上場廃止の理由です。同社の沿革と粉飾の手口をまとめます。

結論

- 社名変更を7回実施しており、事業内容も頻繁に変更している。

- 2022〜2024年の売上の大半が粉飾であり、最大で売上の97.3%が虚偽計上だった。

- 粉飾の手口は、実在しない工事を装って売上・原価を計上し、資金を循環させる手法。

- 元請事業者の証言や工事写真の不備などから、実際に工事していないことが判明。

- 証券取引等監視委員会の検査で不正が発覚し、第三者委員会の調査で粉飾が裏付けられた。

7回の社名変更

同社の特異な点として、社名変更を繰り返している点があげられます。1965年の髙杉建設株式会社から2025年現在の創建エースまで、合計7回の社名変更を行っております。

1965年2月に髙杉建設株式会社を設立

1996年10月に商号をキーイングホーム株式会社に変更

2004年10月に商号を株式会社千年の社に変更

2008年5月に商号を東邦グローバルアソシエイツ株式会社に変更

2010年8月に商号をクレアホールディングス株式会社に変更

2021年4月に商号を中小企業ホールディングス株式会社に変更

2023年6月に商号を株式会社創建エースに変更

事業内容

社名がころころと変わることからも示唆されるように、事業内容も以下のように年度単位で様々な変化をたどっております。ここでは2020年以降の事業内容を列挙します。

2020年:建設事業、不動産事業、投資事業、オートモービル関連事業、コスメティック事業、飲食事業、エンターテインメント事業、広告事業

2021年から2022年:建設事業、不動産事業、オートモービル関連事業、コスメティック事業、エンターテインメント事業、広告事業、その他の事業

2023年:建設事業、オートモービル関連事業、コスメ衛生関連事業、その他の事業

2024年:建設事業、コスメ衛生関連事業、その他の事業

2025年:建設事業、ハウスプロデュース事業、メディカル事業、その他の事業

このように複数の事業を営んでおりますが、主力事業は建設事業であり、売上高も建設事業に依存しております。なお、年度によって若干変わりますが建設事業は同社の完全子会社であるクレア建設株式会社と巧栄ビルド株式会社が主に担っております。

粉飾が売上高に及ぼした影響

粉飾が売上高に及ぼした影響を、同社の有価証券報告書及び訂正有価証券報告書から確認します。金額の単位は百万円です。

| 年度 | 売上高(訂正前) | 売上高(訂正後) | 粉飾の割合 |

|---|---|---|---|

| 2024年3月 | 1,580 | 962 | 39.1% |

| 2023年3月 | 4,300 | 113 | 97.3% |

| 2022年3月 | 2,848 | 262 | 90.8% |

| 2021年3月 | 1,329 | 1,329 | 0.00% |

2021年3月の売上高に訂正はありません。2022年3月から2024年3月の3期間にわたって売上高が訂正されています。

2022年3月期(2021年4月~2022年3月)は訂正前の売上高が約28億円に対して訂正後は2.6億円でした。売上高の90.8%が粉飾です。

2023年3月期(2022年4月~2023年3月)は訂正前の売上高が約43億円に対して訂正後は1.1億円でした。前年と比較して粉飾の規模はさらに拡大して、売上高の97.3%が粉飾です。

2024年3月期(2023年4月~2024年3月)も訂正を行っていますが割合は39.1%まで低下しました。

2021年4月より、商号がクレアホールディングス株式会社から中小企業ホールディングス株式会社に変更となり、さらに2021年4月21日開催の株主総会において取締役メンバーが一新されております。売上増加の粉飾は、経営層が変化したことによる業績向上を演出したかったのかもしれません。

不適切な会計処理への疑義と同社の対応

同社の粉飾が明らかになったのは,2024年10月1日に証券取引等監視委員会開示検査課による金融商品取引法に基づく開示検査を受けたことにはじまります。

検査課から、創建エースの連結子会社(完全子会社)であるクレア建設株式会社(以下クレア建設)と巧栄ビルド株式会社(以下巧栄ビルド)において、2021年9月から2023年6月末日までのA社との取引の実在性及びA社に対する債権の資産性について疑義がある旨の指摘を受けました。

検査課からの指摘に対応するため、同社は2025年3月19日付で、社外の独立した第三者である弁護士および公認会計士から構成される特別調査委員会を設置しました。

特別委員会の調査結果は2025年6月30日に公表されました。

粉飾の概要

ここからは、主に特別委員会の調査報告書を用いて確認します。

粉飾の手口を簡潔にまとめると、クレア建設と巧栄ビルドは建設工事を行っていないにも関わらず、A社から建設工事を受注したと見せかけて、売上高を過大計上するという手口です。また、クレア建設と巧栄ビルドはA社と経済的一体性のあるB社を下請けと見せかけて、実際に行っていない建設工事の一部を請け負わせ、売上原価を過大計上しました。

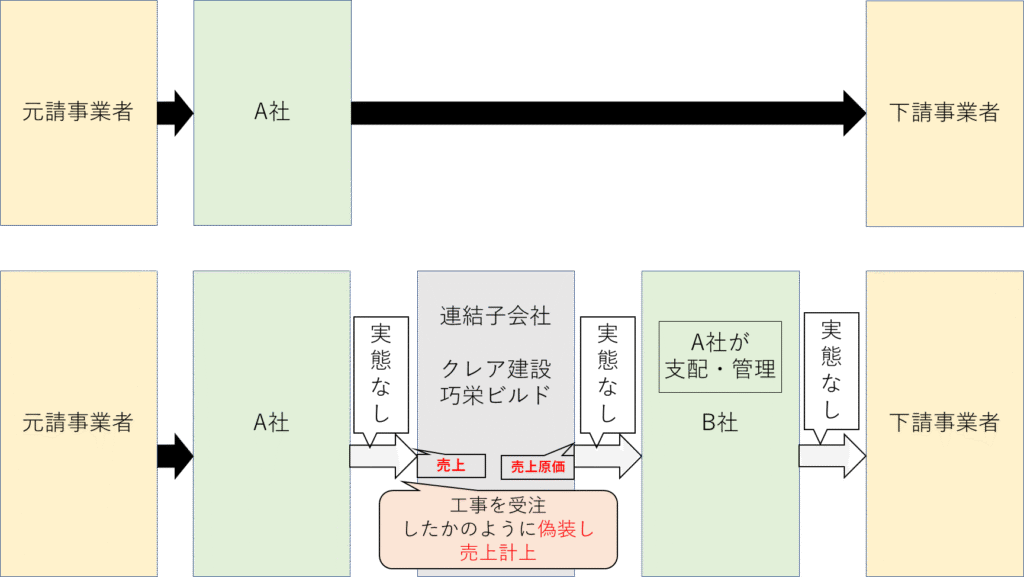

売上・売上原価の過大計上の流れは以下のとおりです。

証券取引等管理委員会のHPをもとに作成(https://www.fsa.go.jp/sesc/news/c_2025/2025/20250917-1.html)。

図表のうち、上に記載されている元請事業者→A社→下請事業者が実際の工事発注の流れです。

図表のうち、下に記載されている流れが粉飾のスキームです。元請事業者からA社が工事を受注します(後述しますが、実態がない工事や元請の認識とは異なる工事の記録も存在します)。連結子会社2社は、A社から工事を受注したかのように偽装し、売上を計上します。

連結子会社2社は、偽装した工事をB社に発注します。これによって売上原価が計上されます。B社はA社の支配・管理下にあるため、偽装に加担させることができました。

お金の流れも確認します。連結子会社2社はA社との偽装取引によって売上と売上債権が計上されます。また、B社との取引によってB社に対する債務が計上されます。これら債権債務を決済しなければ創建エースの連結貸借対照表に、子会社2社の偽装した債権・債務の金額が積み上がり、いびつな連結財務諸表となってしまいます。

そこで、同社子会社はB社に対して債務の支払いを行います。

次に、B社はA社名義で同社子会社に対して振り込みを行います。A社が売上債権の支払いを行ったようにみせるためです。

特別委員会の調査報告書では「a氏(A社の社長)は、同日中に資金を循環させることは、ネットバンキングの上限があり、銀行に行かなければならず、大変であったと述べており、B社の銀行口座からA社名義で巧栄ビルドに振り込まれている事実を併せて考えると、B社の銀行口座の操作についてもa氏(A社社長)が担っていた可能性が高い」と指摘しております(p26)。

粉飾が疑われる根拠1:元請事業者の回答

特別委員会の調査では、元請事業者に対して、外部取引照会を行っております。元請事業者は施工の責任者として安全書類(この中に下請負業者編成表がある)や施工体系図を作成します。安全書類の記載事項として下流で携わる事業者(下請企業)の一覧が記載されるので、どの業者が建設に関わったのかを把握できます。施工体系図も同様です。

外部照会の結果、「クレア建設及び巧栄ビルドによる工事の関与を示す回答は1件もなかった」と記載されております(p22)。元請事業者としてみれば、建設工事になんら関わりのない企業があたかも下請け工事を行ったと主張しており、不気味であったと思います。

たとえば元請事業者の回答として「下請けとして、巧栄ビルド・クレア建設は登録されていない、社名も知らない」とあります(p23)。

さらに、「A社の元請業者からの回答では、そもそも照会した工事を実施していないという回答や、工事は実施しているもののA社には発注していないという回答」もみられました(p22)。

ある元請事業者の回答では「A 社への発注実績自体がない」や「なぜ A 社に発注していない工事について、A 社が情報を知っていて、取引に入ったかのように装っているのか気持ちが悪い」と述べております(p23-24)。

粉飾が疑われる根拠2:クレア建設及び巧栄ビルドが記録した工事写真

建設工事において、工事写真は品質管理の重要な資料となります。ベスキャリのHPによると、工事写真の目的を以下のようにまとめております。

工事写真とは、各段階の施工状況や、施工過程を写真で記録することです。建設工事は見える部分だけでなく、土の中にある基礎など、見えない部分から施工する必要があります。完成後は資材に隠れてしまう部分の工程を写真で残しておくことで、工事が適切であったかの証明になるのです。

クレア建設及び巧栄ビルドも現場写真を保管しておりました。しかし、両社の立場では「工事現場に入れなかったためか、対象物件につき工事現場の遠方からの写真を数枚撮影しているのみで、工事現場の進捗管理や施工管理を行うためと認められる写真ではないものが大多数であり、工事の施工管理を実施していると認められるような写真が著しく不足している状況であった」とあります(p41)。

根拠1で提示したように、元請事業者がクレア建設及び巧栄ビルドの工事への関与を把握していないことからも、両社は工事の外部者です。当然工事現場に入ることはできません。

A社社長のa氏は、特別委員会のヒアリングにおいて、「クレア建設及び巧栄ビルドは工事への関与は調査対象期間を通して一切なかった、そもそもクレア建設及び巧栄ビルドの関係者は工事業者としての入場資格がないため工事現場に入れないのも当然であった」と述べております(p43)。

粉飾が同社に及ぼした影響

粉飾発覚後の2025年9月19日に、同社は上場廃止となりました。

日本取引所グループのHPでは、上場廃止の理由として「上場会社が有価証券報告書等に虚偽記載を行い、直ちに上場を廃止しなければ市場の秩序を維持することが困難であることが明らかであると当取引所が認める場合に該当するため」と記載しております。

コメント